Scommesse sul Basket con Mastercard

Il basket rappresenta il 10% del mercato italiano delle scommesse sportive — terzo sport per volume dopo calcio e tennis. È un dato che spesso sorprende, perché nel dibattito pubblico…

Uno degli argomenti di marketing più abusati nel mondo del betting è “depositi gratuiti con Mastercard”. In senso stretto, è quasi sempre vero — ma “gratuito” può significare cose diverse a seconda di chi stai ascoltando. Il bookmaker potrebbe non addebitare commissioni, ma la tua banca potrebbe farlo. Oppure il deposito è gratuito, ma il prelievo no. O ancora: nessuna commissione esplicita, ma un tasso di cambio sfavorevole se usi una carta in valuta diversa dall’euro. In nove anni ho visto tutte le varianti di questo gioco, e in questo articolo ti spiego esattamente dove si nascondono i costi e chi invece è davvero a costo zero.

La risposta breve è che i costi di processing li paga il bookmaker, non tu. Quando un operatore ADM accetta pagamenti con Mastercard, paga all’acquirer (la società che elabora i pagamenti) una commissione sulle transazioni — tipicamente una percentuale dell’importo più una quota fissa. Questa commissione viene chiamata Merchant Discount Rate (MDR) e nel settore scommesse europeo si aggira generalmente tra lo 0,5% e il 2% per transazione.

I bookmaker hanno due opzioni: assorbire questo costo come costo di acquisizione cliente, oppure trasferirlo sullo scommettitore. I principali operatori ADM — Lottomatica, Sisal, Snai e gli altri grandi — hanno scelto di assorbire il costo. Non per generosità: per competitività. In un mercato regolato dove le differenze tra operatori sono sottili, aggiungere una commissione del 2% sui depositi significa perdere clienti. I top bookmaker trattano le commissioni di pagamento come un costo di marketing.

I 70 milioni di carte Mastercard in circolazione in Italia rappresentano la base di utenti più ampia possibile. Nessun operatore serio si sogna di mettere un ostacolo economico davanti a quel pubblico.

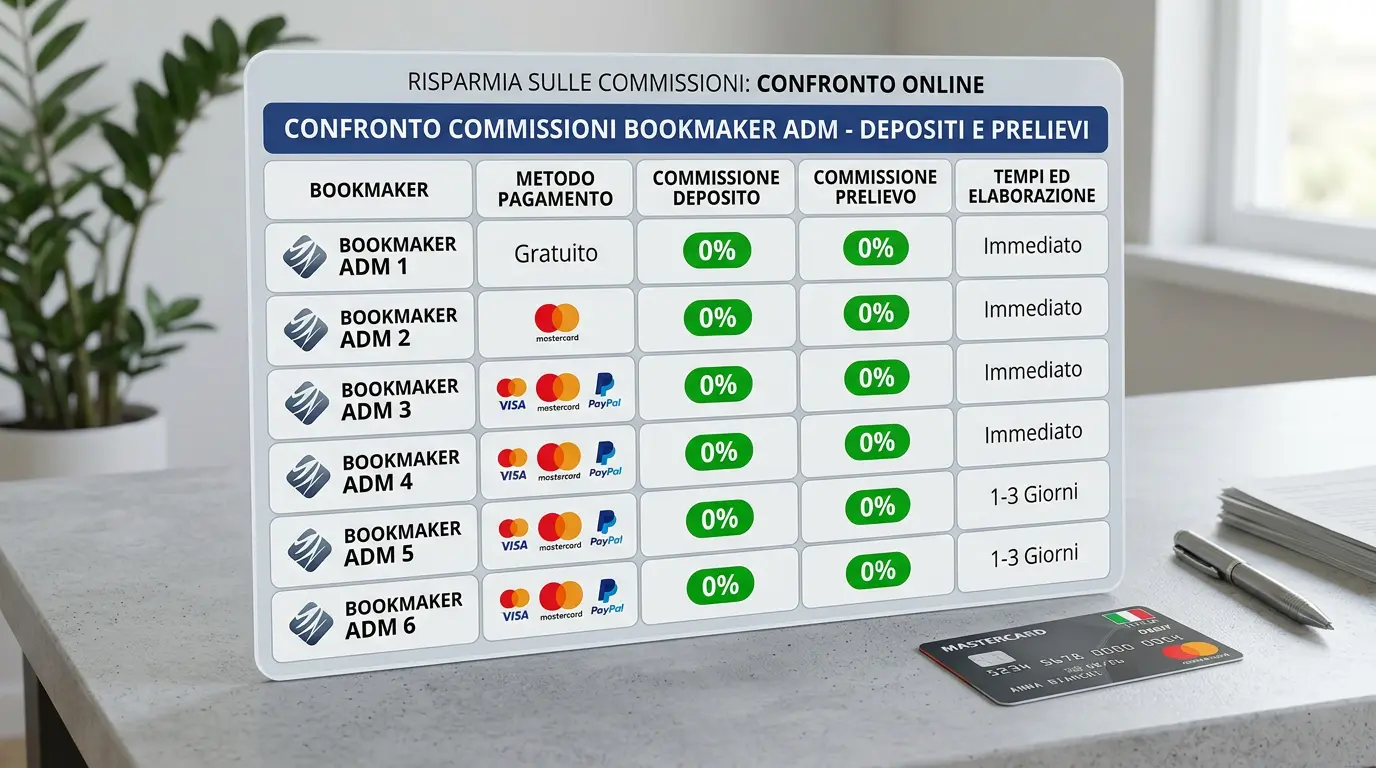

La situazione attuale nel mercato ADM italiano è questa: i depositi con Mastercard sono a commissioni zero su tutti i principali bookmaker. Il punto critico sono i prelievi — e qui le differenze iniziano ad emergere.

| Operatore | Commissione deposito | Commissione prelievo | Note |

|---|---|---|---|

| Lottomatica | 0% | 0% | Disponibile su credito e debito |

| Sisal | 0% | 0% | Prepagata verificata accettata |

| Snai | 0% | 0% | Tempi prelievo 1-3 giorni |

| Goldbet | 0% | 0% | Solo carte verificate KYC |

| Betway | 0% | 0% | Limite prelievo mensile variabile |

Dove i costi possono comparire è nel caso di operatori di seconda fascia o di piattaforme internazionali con licenza ADM ma gestione dei pagamenti esternalizzata a provider terzi. In questi casi è possibile trovare commissioni sul prelievo, tipicamente tra l’1,5% e il 3%, oppure un prelievo gratuito al mese con quelli successivi a pagamento.

Una precisazione importante sul fronte bancario: anche se il bookmaker non addebita nulla, la tua banca potrebbe applicare una commissione per uso della carta all’estero se il bookmaker ha sede legale fuori dall’area euro — anche se il sito è in italiano e la licenza è ADM. Verifica sempre nel contratto del tuo conto corrente la voce “commissioni per pagamenti in valuta” o “commissioni verso commercianti non UE”.

Esistono tre categorie di costi che tecnicamente non sono commissioni ma che riducono l’importo effettivo delle tue transazioni.

La prima è il cambio valuta. Se depositi in euro su un bookmaker che gestisce i fondi in sterline o dollari, il tasso di cambio applicato durante la transazione raramente è quello interbancario. Lo spread sul cambio è un costo reale che non appare come “commissione” ma che si materializza nella differenza tra l’importo che hai inviato e quello accreditato al netto della conversione.

La seconda sono i costi di inattività del conto. Alcuni operatori applicano una fee mensile se il conto scommesse rimane inattivo per un certo periodo — spesso 12 mesi. Tecnicamente non è una commissione sui pagamenti Mastercard, ma incide sul saldo disponibile per i prelievi.

La terza è la commissione di prelievo verso carte di credito specifiche. Alcuni bookmaker distinguono tra prelievo su carta di debito (gratuito) e prelievo su carta di credito (a pagamento, talvolta con una percentuale). Questa distinzione non appare nei banner pubblicitari.

La regola pratica è semplice: prima di registrarti su qualsiasi piattaforma, vai nella sezione “metodi di pagamento” del sito e cerca la scheda specifica di Mastercard. I bookmaker ADM sono obbligati a dichiarare eventuali commissioni in modo trasparente. Se non trovate questa informazione, contattate il supporto prima di depositare.

Il prelievo è l’operazione meno analizzata dagli scommettitori al momento della registrazione su un nuovo bookmaker. Ci si concentra sul bonus di benvenuto, sulle quote, sulla profondità del mercato — e le condizioni di prelievo vengono lette in fretta o ignorate. Poi, quando si tratta di incassare una vincita, si scopre che quel bookmaker applica una commissione del 2% o che il prelievo gratuito è uno al mese.

La regola empirica è questa: su qualsiasi bookmaker ADM di primo livello — quelli che investono in pubblicità televisiva e sponsorizzazioni sportive — il prelievo su Mastercard è gratuito. Le commissioni sui prelievi sono quasi sempre un segnale di operatori di seconda fascia o di piattaforme nate come skin che si sono trasformate in concessionari diretti dopo la riforma ADM 2025 con infrastrutture di pagamento non aggiornate.

Un aspetto tecnico che raramente viene spiegato: il rimborso su Mastercard da parte di un bookmaker tecnicamente non è un “prelievo” come lo si intende in banca — è un reverse transaction o un credit verso la carta. I bookmaker pagano una fee all’acquirer anche per questi rimborsi. Un operatore che applica commissioni sui prelievi sta semplicemente trasferendo questo costo sul giocatore invece di assorbirlo come costo operativo. È una scelta di pricing, non una necessità tecnica.

Prima di effettuare il primo deposito su qualsiasi piattaforma, vai nella sezione “metodi di pagamento” e cerca la scheda specifica di Mastercard. Le condizioni di prelievo devono essere esplicitate per normativa ADM. Se non sono visibili o sono scritte in modo ambiguo, il servizio clienti ha l’obbligo di fornire chiarimenti prima che tu depositi.

Risparmia sui costi consultando la pagina principale.

Gestisci meglio le tue transazioni conoscendo i limiti di deposito e prelievo.

Il basket rappresenta il 10% del mercato italiano delle scommesse sportive — terzo sport per volume dopo calcio e tennis. È un dato che spesso sorprende, perché nel dibattito pubblico…

Lottomatica si è confermata leader del mercato scommesse in agenzia nel 2025…

Il tennis rappresenta il 15% delle scommesse sportive in Italia — secondo…

Nel 2023 Mastercard ha completato il ritiro del brand Maestro in Europa,…